Seit 2012 befragt C.A.R.M.E.N. e.V. im Rahmen einer Konjunkturumfrage jährlich bayerische Betreiberinnen und Betreiber von Biogasanlagen zu ihrer wirtschaftlichen Lage. In diesem Jahr nahmen 168 Betriebe an der Umfrage teil. Die Abfrage wurde im Zeitraum von Mitte Dezember 2022 bis Mitte Februar 2023 für das Kalenderjahr 2022 durchgeführt.

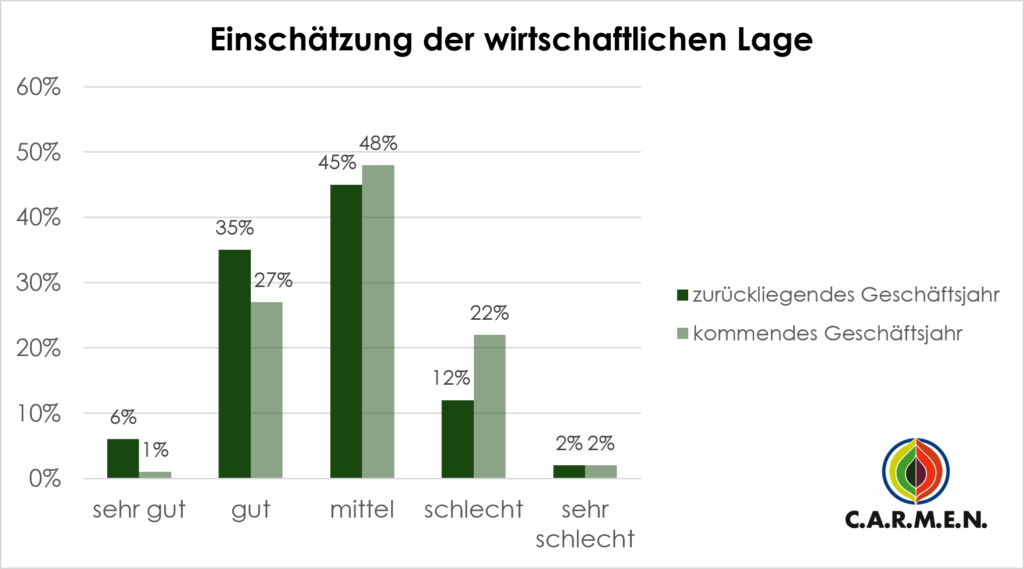

Wirtschaftliche Lage mittelmäßig

Die eigene wirtschaftliche Lage wird vom weitaus überwiegenden Anteil (80 %) der Betreibenden als „gut“ bzw. „mittel“ eingeschätzt. 6 % gaben diese sogar als „sehr gut“ an. Erfreulicherweise bewerten nur 14 % der Unternehmen die Situation im abgelaufenen Geschäftsjahr bzw. im Jahr 2021 als „schlecht“ oder „sehr schlecht“. Für das kommende Geschäftsjahr sind die Erwartungen verhaltener, wie die nachfolgende Abbildung zeigt.

Diese Ergebnisse fallen etwas negativer als im Vorjahr aus. Auffällig war zudem, dass die Bewertung des kommenden Geschäftsjahres den schlechtesten Wert der vergangenen zehn Jahre aufweist.

Die wirtschaftliche Lage im Geschäftsjahr 2022 entsprach bei 61 % den Erwartungen. Betriebe mit sehr guter oder guter wirtschaftlicher Lage führten dies zum größten Teil (69 %) auf die Einnahmesituation zurück. Solche mit schlechter bzw. sehr schlechter wirtschaftlicher Lage nannten insbesondere die Substratkosten (40 %) als Begründung. Darüber hinaus waren auch die Einnahmesituation (26 %) sowie außerplanmäßige Investitionen (27 %) Ursache.

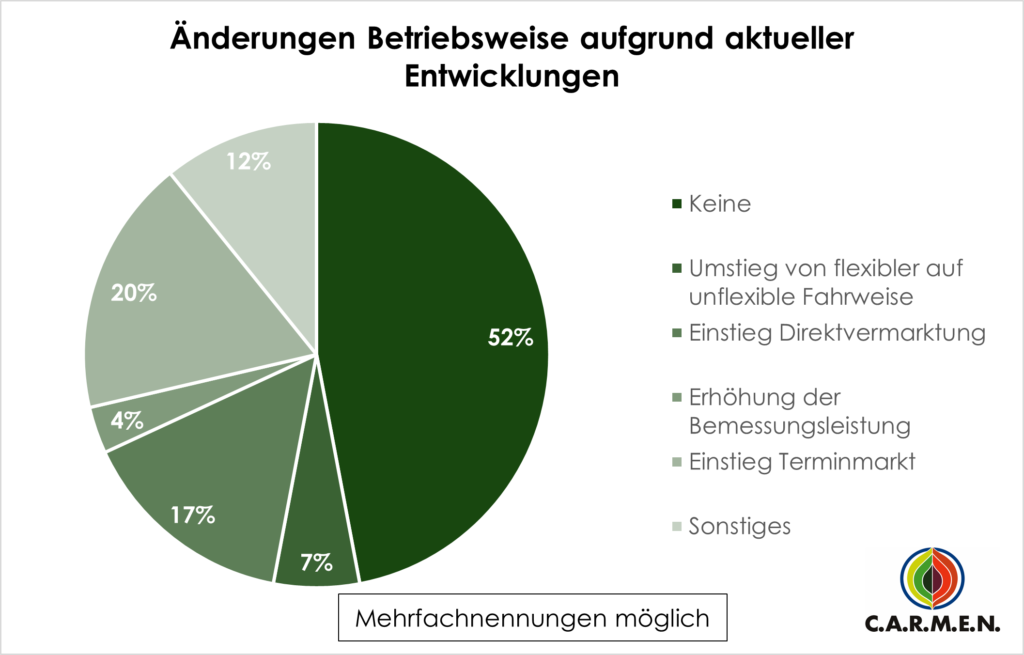

Unterschiedliche Reaktionen auf die energiepolitische Situation

Die turbulenten Entwicklungen an den Energiemärkten im Jahr 2022 (u. a. Gasknappheit, hohe Strompreise, Erlösabschöpfung) bewegten ca. die Hälfte der Betreibenden von Biogasanlagen, ihre Fahrweise anzupassen. Insbesondere wurden neue Märkte erschlossen, indem Anlagen aus der klassischen EEG-Vergütung in die Direktvermarktung wechselten und in größerem Umfang lukrative Terminkontrakte abgeschlossen wurden. 7 % gaben aber auch an, eine bereits flexible Fahrweise auf unflexiblen Betrieb umgestellt zu haben. Dies ist nach Meinung von C.A.R.M.E.N. e.V. hauptsächlich der von den Betreibenden kritisierten Einführung der Erlösabschöpfung und den vorangegangenen Diskussionen geschuldet, die zu großen Unsicherheiten und Vertrauensverlust in der Branche geführt haben.

Über die vorgegebenen Antwortmöglichkeiten hinaus wurden mehrmals der Ausbau eines bestehenden Wärmenetzes, die Reduktion der Leistung aufgrund steigender Substratkosten sowie der Umstieg auf kostengünstigere Substrate genannt.

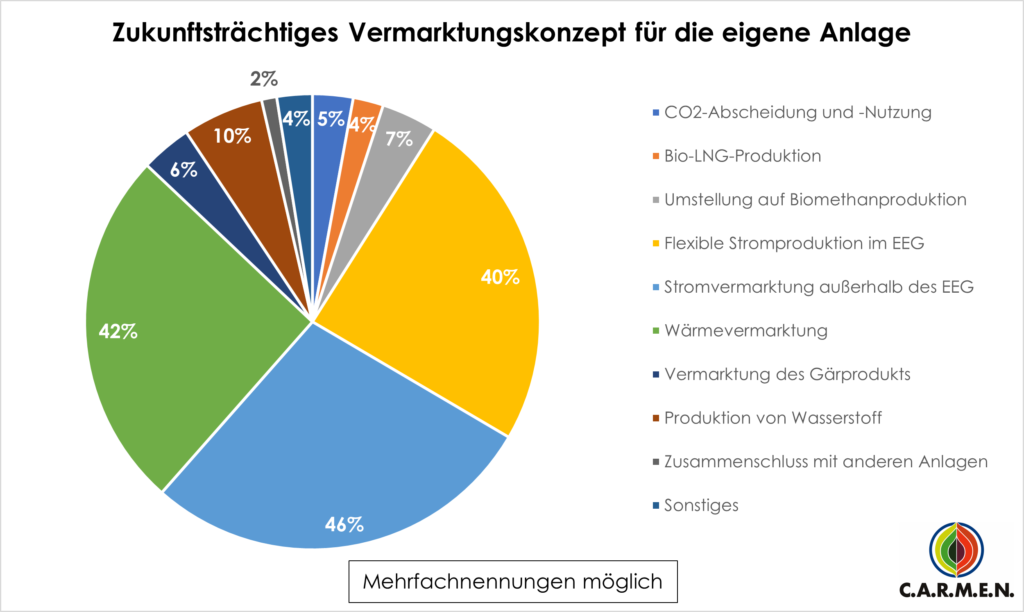

Strom- und Wärmemarkt als zukunftsträchtigste Vermarktungskonzepte

Auf die Frage, welche Vermarktungskonzepte zukunftsträchtig für die eigene Anlage erscheinen, meldeten über zwei Drittel (69 %) die Direktvermarktung zurück. Dabei setzen 40 % auf die flexible Stromproduktion im EEG, 46 % auf die Stromvermarktung außerhalb des EEG, wobei Mehrfachnennungen möglich waren. Auch der Wärmemarkt scheint als zusätzliches Standbein vielversprechend, weshalb 42 % die Wärmevermarktung als Zukunftskonzept angaben. Die Bio-CNG- und Bio-LNG-Produktion wurde von 10 % als zukunftsträchtig angesehen (abzüglich Überschneidungen). Den gleichen Prozentsatz erreicht auch die Produktion von Wasserstoff. Auffällig war darüber hinaus, dass Anlagen mit schlechter bzw. sehr schlechter wirtschaftlicher Lage stärker auf die Stromvermarktung außerhalb des EEG (54 %) als auf die flexible Stromproduktion im EEG (21 %) setzen. Nach Ansicht von C.A.R.M.E.N. e.V. wurde die Antwortmöglichkeit „Stromvermarktung außerhalb des EEG“ mit der Teilnahme am Terminmarkt gleichgesetzt.

Für einen zukunftsfähigen Weiterbetrieb bedarf es oft einer Generalüberholung der Anlage. Hier gaben 14 % der Betreibenden an, bereits Maßnahmen getroffen zu haben. Genannt wurden beispielsweise die Behältersanierung oder die Erneuerung von Rührwerken und des BHKW.

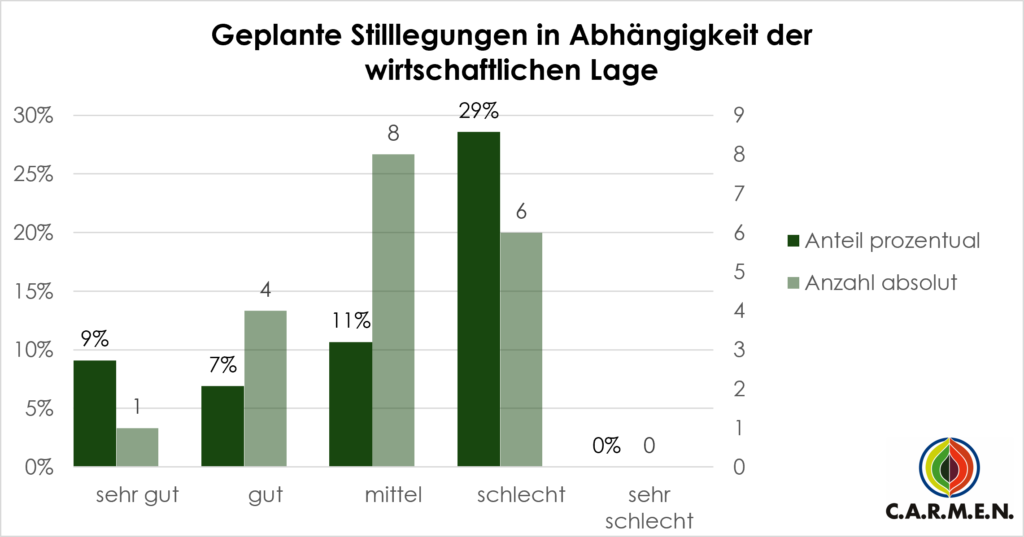

Rückgang des Anlagenbestandes absehbar

Leider planen 19 Betreibende (11,3 %), die Anlage nach Ende der Förderperiode 1 stillzulegen. Im Vorjahr lag der Wert bei 11,1 %. Der Anteil der Stilllegungen lag bei Anlagen mit sehr guter oder guter wirtschaftlicher Lage im gewichteten Durchschnitt bei 7 %, bei solchen mit schlechter oder sehr schlechter Lage bei 25 %.

Als Gründe für die Stilllegung wurden beispielsweise die zunehmende Bürokratie, die unsichere politische Lage sowie geringe Vermarktungsmöglichkeiten für kleine Anlagen angegeben.

Als Vorschläge an die Politik wurden u. a. die Anhebung der Bemessungsleistung bei Gülle-Kleinanlagen, eine Reduktion von Bürokratie und gesetzlichen Vorgaben sowie eine Anhebung der Festvergütung genannt. Andererseits wurden mehrmals die politische Unsicherheit sowie der Vertrauensverlust der Branche durch die Erlösabschöpfung angemerkt.

C.A.R.M.E.N. e.V. bietet eine persönliche und kostenfreie Beratung zum Weiterbetrieb für die Zeit nach der EEG-Förderperiode 1 an.

Circa 5.000 Zeichen, Abdruck frei, Belegexemplar erbeten.

Pressekontakt: Carolin Arbeck | 09421 960 322 | carolin.arbeck@carmen-ev.bayern.de