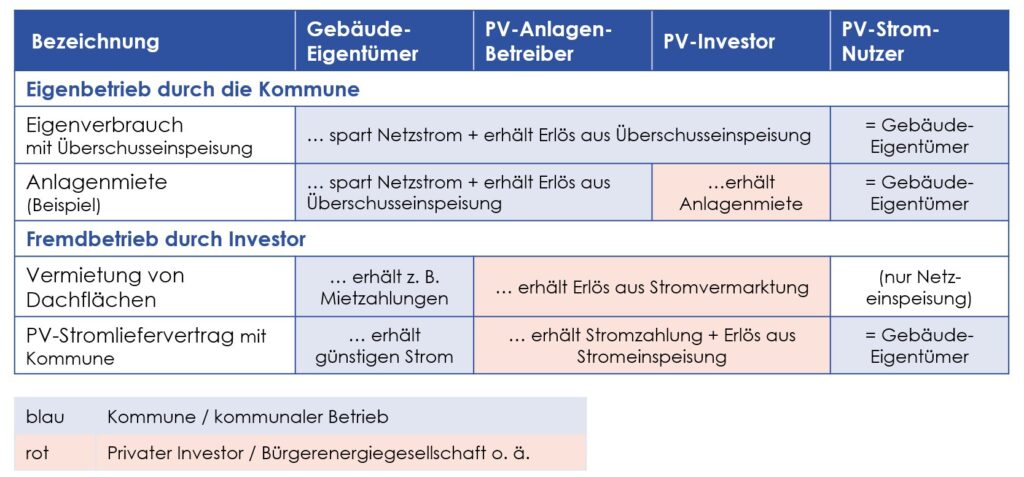

Der Eigenbetrieb einer Photovoltaikanlage ist im Regelfall die wirtschaftlichste Option für eine Kommune. Aus personellen oder finanziellen Gründen ist dies jedoch nicht immer möglich. Um dennoch die Vorteile der Photovoltaik nutzen zu können, bestehen verschiedene Möglichkeiten für den Anlagenbetrieb. Die wichtigsten Betriebsmodelle aus kommunaler Sicht werden in diesem Beitrag dargestellt. Einen Überblick über die Rollenverteilung bei einigen ausgewählten Modellen gibt nachfolgende Tabelle der Klimaschutz- und Energieagentur Schaumburg. Im Weiteren erhalten Sie Informationen zu Eigen- und Fremdbetrieb sowie zur Vermietung von Dachflächen. Durch Klicken auf die Plus-Zeichen blenden Sie die jeweiligen Erläuterungen zu den Abschnitten ein.

(Quelle: Energieagentur Schaumburg gGmbH (2025), verändert)

Eigenbetrieb durch die Kommune

Im Idealfall investiert die Kommune selbst in PV-Dachanlagen, betreibt diese und deckt so teilweise den Strombedarf der kommunalen Liegenschaften, während Überschüsse im Regelfall über das öffentliche Netz vermarktet werden. So verbleibt die größtmögliche Wertschöpfung bei der Kommune.

Eine alternative Möglichkeit, PV-Anlagen in Eigenregie zu betreiben und zugleich nicht als Investor aufzutreten, besteht in der Anmietung einer Anlage. Dabei wird diese von einem Dritten wie z. B. einer Bürgerenergiegesellschaft errichtet und durch einen Überlassungsvertrag an die Kommune übertragen. Diese kann gegen Zahlung einer monatlichen oder jährlichen Anlagenmiete den Strom für den Eigenverbrauch nutzen und Überschüsse in das öffentliche Netz einspeisen. Die jährliche Miethöhe bestimmt sich üblicherweise aus den Investitionskosten der Anlage aufgeteilt auf 20 Jahre, den Kosten für Wartung und Instandhaltung sowie der Rendite des Eigentümers.

Beispiele zur Berechnung des Mietpreises finden sich ab Seite 15 im Leitfaden des Solar Cluster Baden-Württemberg e.V.

Der DGS Landesverband Franken bietet mit Vertragsmuster 2a eine kostenpflichtige Vorlage für einen PV-Mietvertrag an.

Wichtig ist bei allen Varianten des Eigenbetriebs zu klären, ob zu diesem Zweck ein „Betrieb gewerblicher Art“ durch die Kommune eingerichtet werden soll und welche steuerlichen Fragestellungen dies nach sich zieht. Grundsätzlich fällt seit 2023 beim Kauf von Photovoltaikanlagen, Stromspeichern und zugehörigen Komponenten keine Umsatzsteuer auf Lieferung und Installation an, wenn sich die Anlage auf „öffentlichen und anderen Gebäuden, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden,“ befindet (§ 13 Abs. 3 UStG).

Stand: Mai 2025

Vermietung von Dachflächen

In vielen Fällen fehlen die finanziellen Mittel und/oder personellen Kapazitäten seitens der Kommunen, um selbst in PV-Anlagen zu investieren. Eine Alternative stellt die Vermietung der ansonsten ungenutzten Dachflächen dar. So stehen diese für den flächenschonenden Ausbau der Erneuerbaren Energien zur Verfügung und die Kommune erhält regelmäßige Mietzahlungen oder eine andere Form der Entschädigung.

Der Anlagenbetreiber errichtet und finanziert in diesem Fall die Anlage und kümmert sich um die Vermarktung des erzeugten Stroms. Die Kommune tritt dann lediglich als Vertragspartner für die Dachvermietung auf. Die Wertschöpfung auf kommunaler Seite ist in diesem Fall zwar geringer, aber es müssen keine gegebenenfalls knappen finanziellen Mittel langfristig gebunden werden. Als Anlagenbetreiber bieten sich lokale und regionale Energieversorger oder Bürgerenergiegesellschaften an, um möglichst viel Wertschöpfung vor Ort zu schaffen. Hat die Betreibergesellschaft ihren Sitz in der Kommune, verbleiben zudem die Gewerbesteuereinnahmen bei dieser. Da es sich bei der reinen Vermietung von kommunalen Dachflächen nicht um einen öffentlichen Auftrag bzw. Beschaffungsvorgang handelt, unterliegt diese nicht dem Vergaberecht (Quelle: F. Krumenaker).

Der jährliche Mietbetrag für eine Dachfläche dürfte sich in den meisten Fällen maximal im niedrigen einstelligen Euro-Bereich pro Quadratmeter bewegen. Bei einer vom Gewinn abhängigen Miete ist bei Volleinspeise-Anlagen derzeit mit etwa 5 % Gewinnbeteiligung zu rechnen. Gerade bei PV-Anlagen mit einer festen EEG-Einspeisevergütung sind die Erlöse gut kalkulierbar, sodass die Mieteinnahmen ebenfalls gut abschätzbar sind. Bei einer Volleinspeise-Anlage mit 40 kWp und 40.000 kWh/a durchschnittlicher Stromerzeugung fallen beispielsweise jährlich etwa 4.430 € Einspeisevergütung an (Inbetriebnahme Mitte 2025). Abzüglich laufender Kosten beliefe sich eine fünfprozentige Gewinnbeteiligung hier auf rund 200 € pro Jahr. Nach dem Auslaufen der 20-jährigen EEG-Förderdauer bieten die Betreibenden den Gebäudeeigentümern die Anlage oft zu einem geringen Preis zum Kauf an.

Statt einer regelmäßigen Miete wird teilweise auch eine einmalige Zahlung vereinbart. Als Alternative zu einer Geldzahlung für die Dachnutzung bieten Investoren manchmal die Sanierung der angemieteten Dachfläche an, z. B. im Falle einer asbesthaltigen Dacheindeckung. Eine weitere Möglichkeit ist die unentgeltliche Überlassung der Dachfläche, wenn der Betreiber den Gebäudeeigentümer im Gegenzug mit günstigem Solarstrom versorgt. Da es hierbei einige Besonderheiten zu beachten gibt, wird dieser Ansatz im nächsten Kapitel vorgestellt.

Damit Dachflächen für Fremdinvestoren zur Anmietung interessant sind, sollten diese hinreichend groß sein. Die Anmietung kleinerer Flächen wird normalerweise uninteressant sein, da hier die Fixkosten für die Errichtung und den Netzanschluss anteilig an der Gesamtinvestition verhältnismäßig hoch ausfallen. Häufig liegt die Untergrenze bei 500 m2 oder auch deutlich mehr.

Broschüre des Instituts für ökologische Wirtschaftsforschung (IÖW) zur Vermietung kommunaler Dachflächen.

Information der Energieagentur Rheinland-Pfalz GmbH zur Vergabe von Mietverträgen durch Kommunen. Die dort erwähnte EEG-Umlage ist inzwischen entfallen.

Der DGS Landesverband Franken bietet mit Vertragsmuster 4a eine kostenpflichtige Vorlage für einen Dachvermietungsvertrag an.

Stand: Mai 2025

Fremdbetrieb mit PV-Stromliefervertrag

Verpachtet die Kommune eine Dachfläche an einen Anlagenbetreiber, kann als Alternative (oder ggf. als Ergänzung) zu einer fest vereinbarten Pachtzahlung der Abschluss eines Stromliefervertrags in Frage kommen.. So profitiert die Kommune von einem günstigeren Strombezugspreis, während der Anlagenbetreiber für den direkt vor Ort verbrauchten Strom eine höhere Vergütung als bei Einspeisung über das EEG erhält. Die Einnahmen durch die in das öffentliche Netz eingespeisten Überschüsse verbleiben beim Anlagenbetreiber. Die Rahmenbedingungen der Dachnutzung werden in einem Gestattungsvertrag mit der Kommune geregelt. Zugleich schließt der Investor einen Stromliefervertrag mit dieser ab.

Wichtig ist bei einem solchen Konzept, dass im Objekt ein ausreichend hoher Strombedarf vorliegt bzw. ein möglichst hoher Anteil des erzeugten Stroms direkt verbraucht werden kann. Ansonsten wird es sich für den Anlagenbetreiber gegebenenfalls als wirtschaftlicher erweisen, eine Anlage zur Volleinspeisung zu errichten und so von der höheren EEG-Förderung für die Volleinspeisung zu profitieren (s. „Aktuelle EEG-Förderung für Photovoltaik“). Zudem muss berücksichtigt werden, dass möglicherweise nennenswerte Investitionen in die Einrichtung eines entsprechenden Mess- und Abrechnungskonzept für die Stromlieferung anfallen können.

Im Gegensatz zur alleinigen Vermietung von Dachflächen ist bei Kombination mit einem Stromliefervertrag zu beachten, dass der Vertragsabschluss den Anforderungen des Vergaberechts unterliegt. Durch den Stromankauf ist dieses Vorgehen als kommunaler Beschaffungsvorgang einzustufen und in der Folge ausschreibungspflichtig (Quelle: F. Krumenaker).

Ein Beispiel aus der Praxis für ein mögliches Vorgehen wird auf der Webseite der Klimaschutz- und Energieagentur Niedersachsen vorgestellt. Die Gemeinde Sachsenhagen schrieb 2022 für das Dach der Turnhalle einer Grundschule den Betrieb einer Photovoltaikanlage aus, die vorrangig den dort vorhandenen Strombedarf bedienen sollte. Zusätzlich wurde eine Bürgerbeteiligung von wenigstens 49 % in das Lastenheft aufgenommen, sodass sich eine Teilnahme an der Ausschreibung vor allem für Bürgerenergiegesellschaften anbot.

Praxisbeispiel zur Vorgehensweise für den Fremdbetrieb einer PV-Anlage mit Stromlieferung an eine Grundschule auf der Webseite der Klimaschutz- und Energieagentur Niedersachsen GmbH.

Muster für einen kombinierten Gestattungs- und Stromliefervertrag der Samtgemeinde Sachsenhagen auf der Webseite der Klimaschutz- und Energieagentur Niedersachsen GmbH.

Weitere Informationen zu Stromliefer- und Mieterstromkonzepten finden Sie im Teil „Stromvermarktung und Stromlieferung“ unter „Direktlieferung und Mieterstrom“.

Stand: Mai 2025